金三银四旺季不旺 棉花市场逐步进入传统淡季

【简要观点】

美国农业部USDA公布的种植意向报告显示24/25美国棉花意向种植面积同比增加4.3%,目前美国天气尚好,美棉有可能增产,全球期末库存属于中高位值,供应宽裕,不缺棉花,国内今年工商期末库存供给平衡略偏紧,但是今年进口棉有望到309万吨,极大的增加了国内的供应,国内供应不愁,金三银四旺季不旺,需求出现明显下滑,市场逐步进入传统淡季,淡季5、6、7、8月时间过长,后期暂无订单支撑,市场悲观情绪逐步蔓延,受下游纺企利润持续亏损500-1000元/吨前提下,纺织企业5月中旬或出现较大幅度减产情况,国外市场略有所好转,但是需要观察能否持续,后期可能有脉冲式补库需求,重点关注美国经济变化;进入5月,需关注天气变化情况,如果天气没有变化,棉花会持续偏弱。短中期来看,棉价受下游消费转淡影响,期价或有继续下行趋势,中长期来看,8月后棉价维持震荡的概率大整体上方压力位17000,下方支撑位14500。

操作上,建议皮棉加工企业对实际库存进行高位套保;纺织用棉企业建议暂时观望;投机者短中期建议逢高做空。

【基本面信息跟踪】

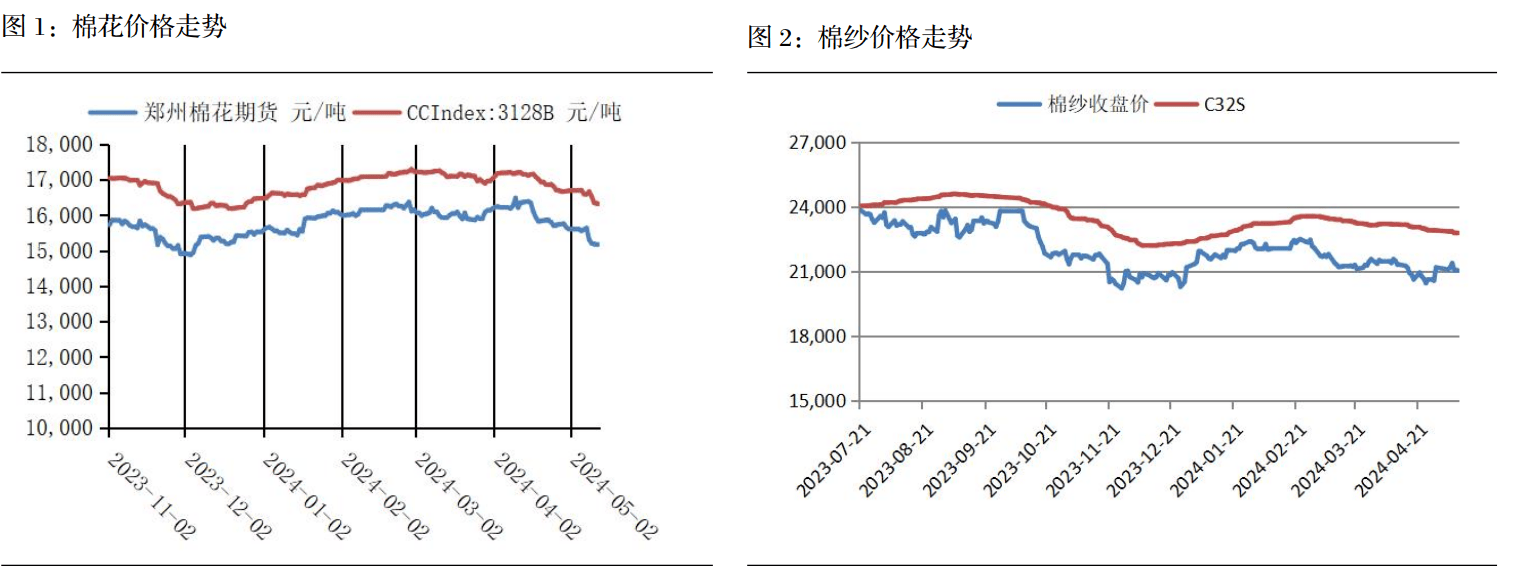

1、5月14日中国棉花价格指数(CC Index)价格16238元/吨,较上个交易日下调53元/吨。5月14日棉纱指数(CY Index C32S)价格22780元/吨,较上个交易日持平。据郑州商品交易所,2024年5月14日棉花仓单总量15999(+6)张,其中注册仓单14794(+138)张,有效预报1205(-132)张。

2、4月越南棉花进口量13.3万吨,环比(12.8万吨)增加3.7%,同比(12.4万吨)增加7.1%,。从当月主要进口来源国情况看,美国位居榜首,进口量为5.3万吨,占比在40.0%;巴西棉(4.0万吨)排在第二,占比在30.0%;澳棉(1.1万吨),占比8.6%。2023/24年度(2023.8-2024.4),越南累计进口棉花108.4万吨,同比(101.5万吨)增加6.7%,本年度前9个月累计进口棉花中,澳棉进口总量占累计总量比重为35.0%。

3、至5月12日全美棉花播种进度33%,较去年同期领先2个百分点,较近五年均值领先2个百分点。其中得州播种进度28%,较去年同期基本持平,较近五年平均进度同样持平。

【重要数据跟踪】

(责任编辑:曹言言 HA008)

4月14日14点11分触及涨停板")

4月14日13点54分触及涨停板")