卤味江湖中,周黑鸭究竟该抓住什么赛点?

近年来,卤味江湖的决斗从未停止。

随着休闲卤味、佐餐卤味等细分赛道逐渐形成,“卤味三巨头”(周黑鸭、绝味食品、煌上煌)的牌桌上有了更多新对手,赛道变挤了,“周黑鸭们”也到了转型关键期。

这个夏天,周黑鸭率先吹响了一声号角,比较明显的动作就是人事方面的变动:张宇晨辞任行政总裁,创始人、董事长周富裕接任。那么,开启新一轮变革的周黑鸭会更好吗?

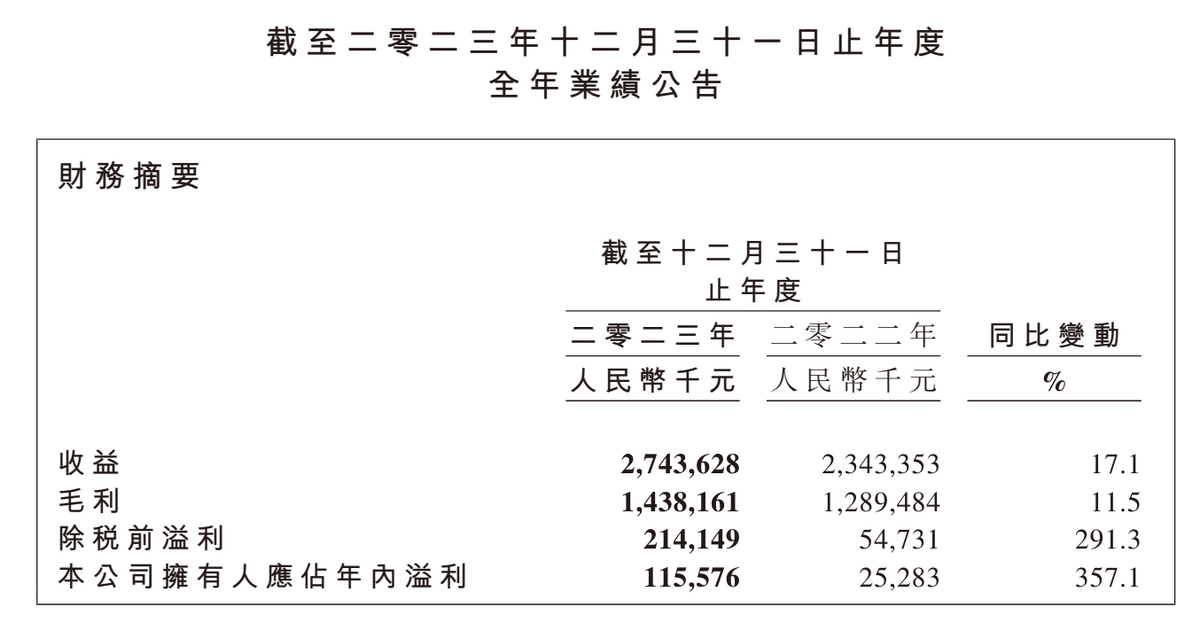

尽管2023年公司总营收同比增长17.1%,净利润同比增长357.1%,但周黑鸭在资本市场上还是有些“落寞”的。

截至7月11日,周黑鸭的股价不足2港元/股(2021年6月30日曾达到高点11.62港元/股),而市值只有绝味食品的40%左右。

这背后,是卤味市场竞争日趋激烈、需求复杂多变的现状。从这点来看,周富裕想要带领周黑鸭走出阴霾,面临不小的挑战。

发展进入瓶颈期,周黑鸭究竟怎么了?

周富裕选择“重回”周黑鸭的原因显而易见,即品牌发展进入瓶颈期。

财报显示,2019-2023年,周黑鸭营收分别为31.86亿元、21.82亿元、28.70亿元、23.43亿元、27.44亿元;净利润分别为4.07亿元、1.51亿元、3.42亿元、0.25亿元、1.16亿元。

图源:周黑鸭2023年财报

可以发现,近年来周黑鸭的业绩波动性较强,而这与市场环境关系密切。

一方面,从市场需求来看,性价比产品更能获得消费者的青睐。iiMedia Research(艾媒咨询)数据显示,在21-30元、31-40元、41-50元价格区间,卤制品消费占比分别为27.8%、25.2%和17.7%,可以看出,中低价位卤制品具有更广的市场。

这种情况下,高端定位的周黑鸭无疑会遭遇挑战,虽然基于对消费需求的洞察,周黑鸭也曾推出诸多促销活动,如2023年推出9.9元解馋装、39.9元3盒随心配等低价产品,但整体而言,其并未真正“放下身段”。

财报显示,2021-2023年,周黑鸭客单价分别为57.80元、57.90元、56.90元,一直徘徊在60元左右。而同行绝味食品、煌上煌门店平均客单价仅为30元左右。

另一方面,品牌渠道端的竞争更加激烈。具体而言,为了增强规模优势,提升市场份额,卤味品牌正在线下持续开店,比如,2023年,绝味食品中国大陆地区门店总数已达到15950家(不含港澳台及海外市场),全年净增长874家。

而在“直营+加盟+经销”三轮驱动模式下,煌上煌也在落实千城万店战略,截至2023年末,品牌门店数达到4497家。2024年,煌上煌还计划通过“老市场深耕、新市场拓展”,新开门店2000家。

这一背景下,周黑鸭并非无动于衷,也在积极作为,比如从纯直营走向“直营+特许经营”。

财报显示,截至2019年,周黑鸭仅有1301家门店。而后通过持续推行“直营+特许经营”模式,2023年底,周黑鸭门店总数达到了3816家,其中,直营门店与特许经营门店数量分别为1720家和2096家,覆盖我国28个省、自治区和直辖市内的331个城市。

不过,相比绝味食品等品牌“以加盟为主导”的扩张模式,周黑鸭仍然较为看重直营,好处是利于保障产品品质、维护品牌形象,但也相应减缓了品牌开拓市场的步伐。

而且周黑鸭更偏好将门店布局在商圈、商业体及商超等高租金渠道(财报显示,2023年,周黑鸭商圈、商业体、商超店净增157家,总数达到了2256家,占所有门店数量的59.1%),瞄准消费能力较强的人群,使得品牌市场份额相对受限。

据悉,此前周黑鸭预计2023年总门店数达到4500家左右,但从实际成果来看,其显然还未达到阶段性目标。

图源:周黑鸭2023年财报

与此同时,经营成本高居不下。据Mysteel半年报,2023年白羽肉鸭鸭苗开年即大涨,1月份全国鸭苗均价4.57元/羽,环比增长 335.24%,同比增长 814.00%。到了今年,价格仍然处于高位,据调查,2024年1-2月,一只白羽肉鸭鸭苗的价格从1.7元涨到7元,涨幅超过300%。

这种情况下,周黑鸭也面临较大的经营压力。据财报,2021-2023年,周黑鸭毛利率分别为57.78%、55.03%、52.42%。对于去年毛利率下跌,周黑鸭表示,主要是因为原材料价格大幅上涨。

显而易见,近年来,周黑鸭业绩触顶并非偶然,既有卤味市场趋势生变、原材料价格上涨的外因,也有自身产品价格定位、销售渠道布局等方面存在较大优化空间的内因。而如今周富裕回归,又该如何带领周黑鸭迎来“第二春”?

全新的战略布局,能带来一个全新的周黑鸭吗?

新阶段,此前的策略还能否沿用?这或是周富裕回归后需直面的第一个问题。

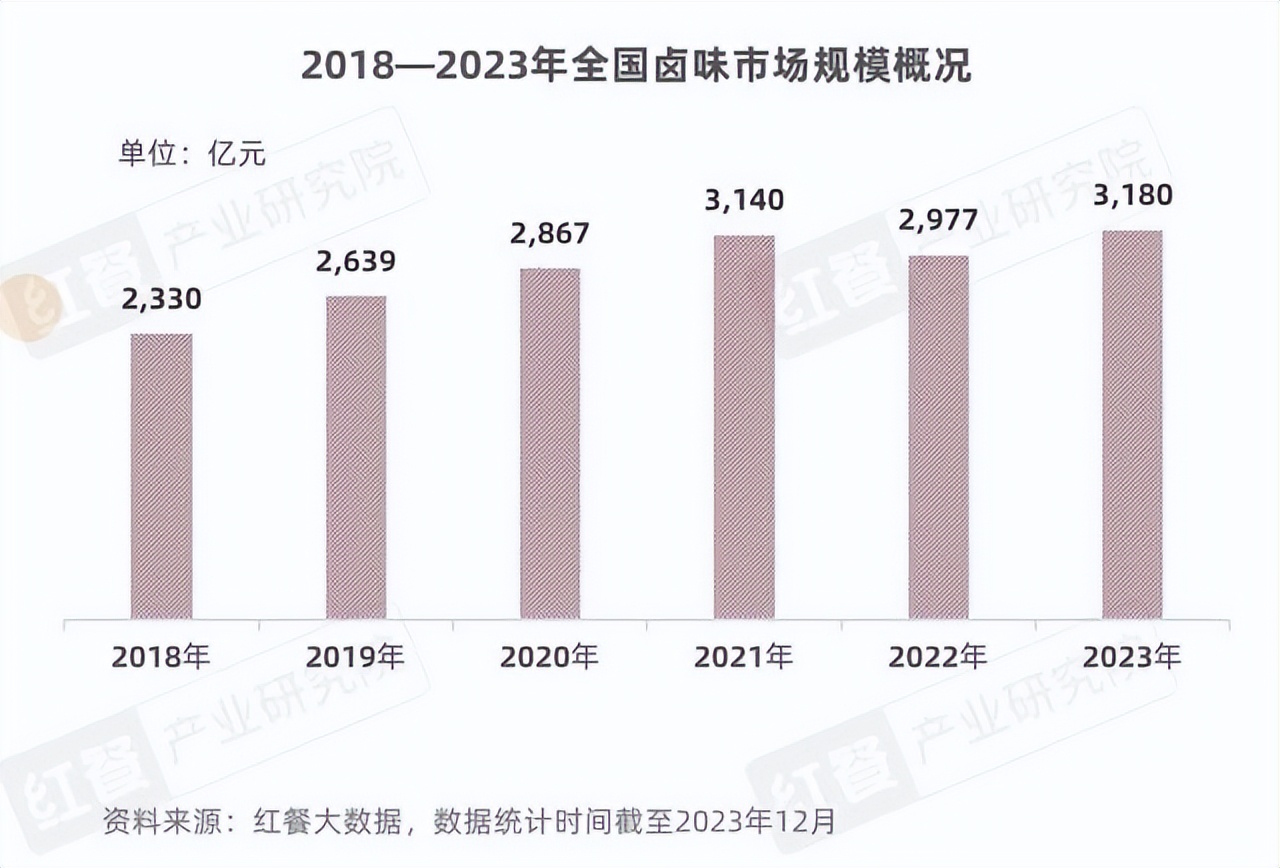

联系市场环境来看,还是有一定的必要性。可以看到,我国卤味市场规模仍在攀升。据红餐产业研究院数据,2023年,我国卤味品类市场规模约为3180亿元,同比增长6.82%。

在此背景下,赛道也不断涌入新选手。据天眼查,2022-2023年,我国卤味相关企业注册量分别约为1.3万家、1.5万家,分别同比增长12.9%、15.38%。

卤味相关企业注册量增速高于市场规模增速,意味着卤味行业竞争愈发激烈,相关企业自然都会在最显而易见的低价、拓店等“赛点”内卷。

但在同质化竞争态势下,如果周黑鸭要更上一层楼,还是需有更多发力锚点,而周富裕也已有新规划。

具体而言,2024年,周黑鸭将全面铺开“锁鲜&散卤二合一门店”战略,该模式既保留锁鲜销售,又新增现捞热卤和散装称重销售。

此外,在“锁鲜&散卤二合一门店”,周黑鸭的产品线也将极大拓宽,涵盖经典鸭脖、鸭锁骨、鸭翅等产品以及十余款热卤小吃和配餐卤菜。

整体来看,周黑鸭主要从产品销售形式和品类上,来为消费者提供多样化、个性化选择,这无疑是契合市场需求的。

产品销售形式上,周黑鸭此前推行的锁鲜包装,虽然可以保证产品新鲜度,但消费者其实更倾向直观自由选购产品的场景,基于此,市面上大多数卤味品牌的产品销售均以敞开式为主。另外,由于散装称重减少了包装技术成本,产品价格也有相应下降,或对受众有更大吸引力。

据了解,周黑鸭经典鸭脖包装售价为39.9元/300克,折合0.133元/克,散称售价为57.8元/500克,折合0.117元/克;经典鸭锁骨包装售价为35.9元/230克,折合0.156元/克,散称售价为53.9元/500克,折合0.108元/克。

产品销售品类上,周黑鸭引入热卤等产品,也追赶上一股浪潮。可以看到,近年来热卤产品颇受市场欢迎,赛道升温显著。

数据显示,2020-2022年,我国注册“热卤”类餐饮企业数量分别为320家、769家和1238家。另外,红餐产业研究院指出,目前盛香亭、研卤堂等品牌已展现出较强的规模化能力。而周黑鸭基于多年的卤味产品经营经验积极入局,仍有望探寻到新增量。

图源:周黑鸭2023年财报

而且,值得一提的是,“锁鲜&散卤二合一门店”模式具备一定差异性。目前,市面上大多数品牌主张的是散卤售卖,而主打“气调锁鲜包装”叠加散卤的品牌,可以说只有周黑鸭一家。

总体而言,在门店经营上,周黑鸭未来将不再仅关注“量”的扩容,而是更注重消费需求驱动下“质”的提升。站在消费者的角度来看,品牌走在向上之路。

不过,考虑到当前卤味品牌都在产品销售多样化上进行探索,依靠“锁鲜&散卤二合一门店”模式,周黑鸭要想构筑坚固的竞争壁垒,还是需有更深入的布局。

目前来看,对门店运营起关键作用的还是供应链。具体而言,卤味行业具备高周转、强损耗的发展特征,需要强大的供应链基础支撑,卤味品牌只有提高涵盖采购、生产、配送、门店销售等环节的供应链运作效率,才能为消费者提供足够新鲜多样的产品,并借此广开门店,打开更大规模。

因此,有业内人士也曾表示,“供应链建设水平决定企业发展上限”,或基于此,相比普通家庭小作坊,卤味头部品牌具备更明显的专业壁垒。

可以看到,当前行业头部均对供应链建设投以重视,如绝味食品采取“一个市场、一个生产基地、一条配送链”的生产经营模式,目前已建成27个生产基地,每个工厂覆盖半径在300公里左右;产品由中央工厂统一制作,并配送至所辖区域的前端门店。

而近年来,周黑鸭也在积极推动种、产、销,细化到生产层面,其目前在华北、华中、华南、华东、华西设有5个空间洁净度达10万级标准的高度自动化生产中心,可实现五大中心同时生产,覆盖全国。此外,周黑鸭还在通过战略性储备、能耗矩阵管理、仓配数字化等举措,不断优化供应链能力。

显而易见,接下来,卤味市场竞争最关键的“赛点”,还是在供应链层面。

据悉,此次周黑鸭的人事变动中,除周富裕外,还新增吕汉斌(现任周黑鸭供应链首席官)、王亚利(现任周黑鸭华中大区总经理)两人。其中,吕汉斌曾在世界500强跨国企业及亚太区企业“拥有20多年丰富的供应链及运营管理经验”。这或许也向外界透露了周黑鸭未来发展真正的着力点。

作者:无字

来源:港股研究社

4月7日14点54分触及跌停板")