10倍“妖股”一天暴跌98% 港股“入指”做局套路需警惕

证券时报记者 李明珠

近日,港股10倍“妖股”升能集团一天内暴跌98%,引发投资者关注。虽然港股行情整体低迷,自去年以来港股市场仍不乏短短时日暴涨10倍以上的疑似“妖股”,这些公司普遍具有共同的特征:刚上市不久的新股、次新股,市值较小、股权高度集中。

证券时报记者通过调查发现,这类股票背后往往有专业的交易团队在操盘,在市场不断释放利好消息、集中拉升股价一段时间后,让散户深信“有甜头”争相入市。尤其是为了纳入香港市场各类指数以及入港股通,股价拉升冲刺“入通”,入通后大股东迅速出货,套现离场。有港股投资机构建议:除了对香港上市的新股从源头做好质量把控外,对于南向资金而言,搞清庄家的手法,也可以在投资中避免中招,提升投资者的避雷能力。

专业交易团队操盘

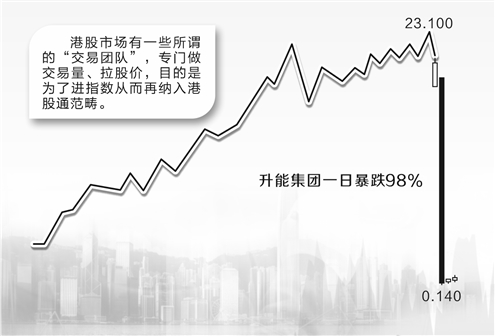

以近期暴跌的升能集团为例,该公司于2023年1月17日在港交所上市,是一家超高功率石墨电极的全球制造商。在今年8月先后获纳入恒生综合指数成份股、MSCI香港小型股指数。受上述利好影响,升能集团股价在8月30日一度达到创历史新高的23.1港元,较4月低点1.97港元上涨超过10.7倍,总市值超过230亿港元。而9月3日升能集团股价突然“闪崩”,暴跌超98%,总市值蒸发了超200亿港元。

而根据证券时报数据中心的统计,最近两年先后有马可数字科技、京基金融国际、海昌海洋公园等在纳入港股通一年内相继出现股价暴跌。

早在今年8月,香港证监会已经发出警告,升能集团的股权高度集中,Otautahi Capital Inc持有升能集团的大部分权益,不仅如此,还有25名股东也持有升能集团的权益(暂未知是否为行动一致人士),在当时已合共占了升能集团85.32%权益。

随着升能集团股价大涨,Otautahi Capital也多次进行减持。同花顺iFind数据显示,4月30日至6月20日,Otautahi Capital三次减持公司股份,累计减持1.565亿股,合计套现约6.01亿港元。Otautahi Capital的持股比例由73.17%降至57.67%。

“公司很明显是为了纳入指数而做庄的盘,在暴跌之后,交易量放大,可以看到在暴跌之后的两个交易日内,股价有所反弹,这时可能也是庄家出货的好时机。”熟悉香港市场交易规则的某本地券商交易员透露,“这次被香港证监会点名之后,还没有纳入港股通就暴跌,可以说是一个失败的做庄,但是不代表此后庄家不会继续反复操盘。”

证券时报记者调查了解到,港股市场有一些所谓的“交易团队”,专门做交易量、拉股价,目的是为了进指数从而再纳入港股通范畴。这背后资金来源属性各异:包括香港本地家族资金、内地资金、中东、东南亚、南美等其他外资。随着近年来港股市场持续低迷,很多港股的流动性较差,一部分新股或者次新股都有进入港股通的需求,从而催生了一系列惯用的操作套路。

提高风险意识

警惕成接盘侠

当下港股市场流动性匮乏,而作为增量的南向资金被香港资本市场形象地称为“北水”,并呈现出持续净流入态势。Wind数据显示,截至8月30日,南向资金8月以来累计净流入418.76亿港元,年内已累计净流入4612.58亿港元。

除了A+H公司外,港股上市公司要进入港股通名单,需要先成为恒生综合指数的成份股。

深圳一家专门做港股交易的资深投资经理告诉记者,香港市场中小市值的公司也会以进入恒生综合指数、MSCI香港小型股指数为目标,来吸引机构资金的被动配置。这些指数一般会每半年进行定期调整,这个区间也成为上述交易团队操盘的时间窗口,他们会提前部署,例如市值要求、成交要求。

港股市场上,一般大股东的重大出货行为之前,都会将所持有的股份存入券商账户,称为“存仓”;或将其他地方存放的股票转移到即将用来出货的券商,称为“转仓”。最著名的转仓行为,例如腾讯的大股东南非报业集团Nasper在减持之前就曾经有转仓、存仓等行为,而巴菲特减持比亚迪之前,也曾经将其持有的比亚迪股份存入其花旗银行香港账户。

不论大小公司都可以通过该操作来预判减持,有香港券商人士透露,通过交易席位可以看出,升能集团两个转仓存仓高峰期为去年底和今年6月至今,可以推测这两个时间段是背后交易团队在做提前准备。

上述港股交易的资深投资经理还总结,一个庄股在拉升的不同阶段,会吸引不同的投资者:第一波是看到股价有异动迹象试图跟风的投资者;第二波往往在纳入指数后,吸引来被动配置的指数基金;第三波,在股价高位做大宗接盘或者股权质押的投资者;第四波,本来就想在低位减持,在高位暴跌后,抓住后续反弹实际出货。“比如升能集团在暴跌之后,交易量明显放大,后面两个交易日分别反弹了78%和34%,这也是庄家出货的好时机。”他说,这对于通过港股通参与港股市场的散户来说,更加应该警惕被收割。

业内人士呼吁加强监管

值得注意的是,此前,香港监管层也陆续对“唱高散货”等扰乱市场行为进行查处。香港证监会行政总裁梁凤仪此前曾表示,尽管正受调查的“唱高散货”个案所涉及的小型股只占市场的小部分,但这些骗局可能动摇投资者的信心,进而损害小型股板块的流动性和估值。

思睿集团首席经济学家洪灏表示,股权高度集中的公司做庄是香港市场长期存在的现象,屡禁不止,监管机构只有严厉打击这种行为才有可能起到一定的效果。

博大资本国际总裁温天纳也建议:首先,监管机构对这类股权高度集中的上市公司要加倍关注,真的是出现违法违规的情况就加强惩罚,将其中的泡沫戳破;其次,香港新股的上市质量应该提升,从公司业绩的可持续性、业务的健康程度、公司股权的成交量和活跃度,以及机构投资者的参与、评级机构的分析等一系列标准,从源头上来提升门槛。

也有香港中资背景的基金经理表示,遇到市场调整的时候,虚高的股票价格是撑不住的,尤其在监管机构点名以后,投资者肯定会回避这类股票,股东、券商、第三方就会开始出现砍仓的情况,加速股价的暴跌,对于南向资金而言,搞清庄家的手法,也可以在投资中避免中招,提升投资者的避雷能力。

启动中国应急")